Documento Atualizado: Este guia foi elaborado com base na Lei Complementar nº 214/2025 (DOU 1 Edição Extra de 16.01.2025).

Resumo Executivo

O Programa Universidade para Todos (Prouni) oferece bolsas de estudo em instituições privadas de ensino superior, com redução da alíquota da Contribuição sobre Bens e Serviços (CBS) para zero sobre os serviços educacionais prestados. Este artigo detalha os requisitos, base de cálculo, condições de desvinculação e fluxograma do processo.

Sumário

- O que é o Prouni?

- Redução da CBS para Alíquota Zero

- Como Calcular a Base de Cálculo?

- O que Acontece se a Instituição for Desvinculada do Prouni?

- Fluxograma do Prouni na CBS

- Legislação Referenciada

1. DEFINIÇÃO

O Programa Universidade para Todos (Prouni), criado pela Lei nº 11.096/2005, é uma iniciativa do Ministério da Educação (MEC) que oferece:

- Bolsa parcial (50%) para estudantes com renda familiar per capita de até 3 salários-mínimos.

- Bolsa integral (100%) para estudantes com renda familiar per capita de até 1,5 salário-mínimo.

Beneficiários: Brasileiros sem diploma de ensino superior.

Cursos abrangidos: Graduação e sequenciais de formação específica.

*(Lei nº 11.096/2005, art. 1º)*

2. ALÍQUOTA REDUZIDA A ZERO

A Lei Complementar nº 214/2025 estabelece que, durante a vigência do Prouni, a alíquota da CBS sobre serviços de educação superior prestados por instituições privadas (com ou sem fins lucrativos) é reduzida a zero.

✅ Aplicável a:

- Instituições privadas de ensino superior.

- Cursos de graduação e sequenciais de formação específica.

*(Lei Complementar nº 214/2025, art. 308, caput)*

3. BASE DE CÁLCULO

A redução a zero da CBS incide sobre:

| Critério | Detalhamento |

|---|---|

| a) Receita de ensino superior | Apenas sobre atividades relacionadas a cursos de graduação ou sequenciais. |

| b) Proporção de ocupação das bolsas | Calculado conforme a ocupação efetiva das bolsas do Prouni. |

*(Lei Complementar nº 214/2025, art. 308, § 1º, I e II)*

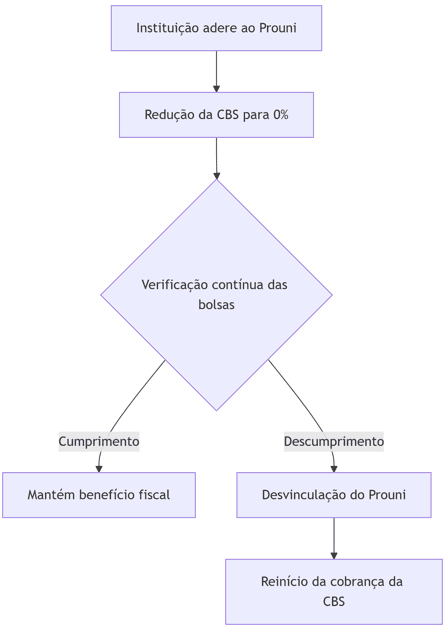

4. DESVINCULAÇÃO DO PROUNI

Se a instituição for desvinculada do Prouni (por descumprimento das regras do programa), a CBS volta a ser exigida a partir da data estabelecida para os demais tributos federais.

⚠️ Motivos para desvinculação:

- Fraude no processo seletivo.

- Descumprimento das obrigações contratuais.

- Não cumprimento da proporção mínima de bolsas.

*(Lei Complementar nº 214/2025, art. 308, § 2º; Lei nº 11.096/2005)*

5. FLUXOGRAMA – PROUNI

Passo a passo para aplicação da alíquota zero da CBS:

Legislação Referenciada

- Lei Complementar nº 214/2025 (DOU 1 Edição Extra de 16.01.2025).

- Lei nº 11.096/2005 (Criação do Prouni).

Conclusão

O Prouni é um importante programa de inclusão educacional, e a redução da CBS a zero é um incentivo fiscal para instituições privadas que aderem ao programa. É essencial cumprir os requisitos para manter o benefício e evitar a desvinculação.

📌 Dica para Instituições: Mantenha um controle rigoroso da ocupação de bolsas para garantir a continuidade do benefício fiscal.

🔍 Termo de pesquisa:

- Prouni CBS 2025

- Alíquota zero Prouni

- Redução CBS ensino superior

- Lei Complementar 214/2025

- Benefícios fiscais Prouni

Este artigo foi atualizado em 2025 com base na legislação vigente. Para mais informações, consulte o Portal da Receita Federal ou o Ministério da Educação.